siklus dari suku

bunga memiliki 4 jenis:

1. Naik

2. Datar (upper steady)

3. Turun

4. Datar (lower steady)

1. Naik

2. Datar (upper steady)

3. Turun

4. Datar (lower steady)

Pasar tidak suka suku bunga yang naik karna akan

mempengaruhi pertumbuhan dan pendapatan. Jika suku bunga naik maka pasar akan

turun. Saham-saham perbankan, brokerage, dan finance sangat sensitive terhadap

kenaikan suku bunga. Harga-harga akan turun.

Suku bunga naik, maka harga obligasi akan turun (yield

naik). Suku bunga turun, maka harga obligasi akan naik (yield turun).

Bagian pertama dari siklus suku bunga biasanya terjadi pada

fase late expansion dari perputaran bisnis. Pada fase late expansion ini

kondisi ekonomi sangat bagus. Pengangguran rendah, inflasi naik. Inflasi yang

naik tersebut akan di lawan oleh pemerintahan untuk mengontrol perekonomian

dengan cara menaikan suku bunga. Pada tahap ke dua, pemerintahan akan menahan

suku bunga pada nilai rate yang tinggi sehingga perekonomian melambat dan

inflasi tertekan. Idealnya ekonomi tidak akan melambat terlalu banyak tapi akan

turun secara perlahan-lahan (soft landing). Pada kenyataannya, bagaimanapun, hampir

setiap pemerintahan menaikan suku bunga terlalu tinggi akan memicu resesi yang

keras.

Ketika resesi mulai muncul, siklus suku bunga akan memasuki

tahap ke tiga yaitu menurunkan suku bunga yang tadinya tinggi. Tujuannya untuk

menghidupkan lagi roda perekonomian. Pada fase ini, inflasi akan turun atau

dalam bayang-bayang deflasi. Pada tahap ke empat, suku bunga akan ditahan

serendah mungkin agar roda perekonomian kembali berputar.

Kurva yield menjelaskan hubungan antara yield jangka pendek

dengan jangka panjang. Kurva yield jangka pendek ditentukan oleh pertimbangan

keputusan pemerintah. Kurva yield jangka panjang ditentukan oleh expektasi

inflasi oleh investor.

Kurva Yield terbagi atas 4 bagian.

- Normal : signal yang sehat, terus maju, tidak ada expansi dari inflasi.

- Steep : signal akan terjadi expansi ekonomi baru dan kenaikan pasar.

- Inverted : hampir selalu terjadi setelah flat panjang dibagian atas.

- Flat : bisa memberikan signal resesi.

Investor mesti menggunakan kurva yield untuk mengantisipasi

perubahan krusial pada pasar saham dan pasar obligasi dan dengan demikian

memanfaatkan peluang investasi yang menguntungkan.

Bagan Ekonomi

Pada gambar "Bagan Ekonomi" terdapat beberapa item, yaitu inflasi, suku bunga acuan (SBI), yield obligasi 10th keatas, index saham, currency (kurs), dan harga obligasi. Ini semua adalah system perjalanan dari investasi atau bisnis. Acuan dasarnya adalah inflasi, jd apakah yang terjadi jika inflasi naik dan apa yang terjadi jika inflasi turun ? system ini menjelaskan pada kita. jika garis-garis pada gambar mengarah ke atas berarti naik dan jika mengarah ke bawah berarti turun. Sebagai contoh, jika inflasi naik maka suku bunga acuan akan ikut naik dan yield obligasi juga akan ikut naik dan imbas lainnya index saham akan turun, kurs akan melemah, dan harga obligasi juga ikut turun.

Jika seandainya inflasi saat ini tetap tapi yield obligasi malah naik, ini merupakan akibat dari asumsi partisipan bahwa ke depannya akan terjadi inflasi yang cukup tinggi. Dan begitu juga sebaliknya, jika inflasi saat ini tetap tapi yield obligasi malah turun maka asumsi partisipan bahwa ke depannya akan terjadi deflasi yang cukup tinggi.

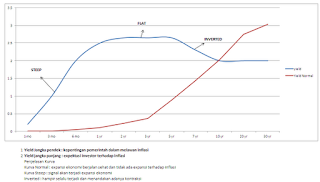

Contoh kurva yield normal

Pemerintahan bisaanya tidak langsung men-seting yield jangka panjang karna

yield jangka panjang ditentukan oleh expektasi terhadap inflasi.

Pada tahun 2000 – 2003, pemerintahan di amerika serikat mengambil langkah yang tidak biasa dan tergolong extreme dengan membeli obligasi jangka panjang di pasar untuk menurunkan kurva yield jangka panjangnya.

Hal ini dilakukan karna expektasi kenaikan inflasi mengikis nilai obligasi yang ada sehingga harga obligasi harus jatuh untuk mencerminkan risiko inflasi ini.

Ketika kurva berbentuk flat atau menjadi inverted (terbalik) dengan yield jangka pendek lebih besar dari yield jangka panjang maka ekonomi sedang berkontraksi.

Sebabnya bank meminjam uang dari deposan pada level suku bunga jangka pendek yang rendah dan keluar pada level suku bunga jangka panjang yang tinggi. Saat spread tersebut melebar, otomatis mereka menciptakan keuntungan hanya dengan melakukan transaksi tersebut. Saat spreadnya menyempit, maka bank akan berhati-hati memberikan pinjaman. Hal ini selalu menyempit pada akhir expansi. Penurunan terakhir, kurva yield akan terbalik. Dan tentu saja bank-bank akan semakin ketat memberikan pinjaman.

Kurva yield normal mendefinisikan keadaan perekonomian yang tenang pada siklus suku bunga ketika investor obligasi berharap perekonomian berlanjut ke masa expansi pada tingkat suku bunga yang sehat tanpa ada perasaan takut terhadap inflasi. Kurva yield normal bisaanya diamati selama fase periode middle expansion dari siklus bisnis dan awal dari fase middle bull siklus pasar saham. Ini waktunya dimana pemerintahaan menjaga suku bunga steady dibawah ( tetap rendah) dan tanpa ketakutan pada inflasi. Ini saat dimana trend pasar bisaanya naik dan sektor yang sensitive terhadap suku bunga akan berperformance dengan baik.

Sebaliknya, kita sering mengamati sebuah kurva yield yang curam pada awal expansi ekonomi setelah resesi berakhir. Kurva yield yang curam sering meramalkan perubahan besar pada trend pasar dan awal dari bull market yang baru. Investor harus mengamati sebuah logika yang sederhana dan menarik, dan ini semua adalah tentang waktu (momentum).

Pada awal expansi ekonomi, kita akan mendapatkan sebuah point yang rendah dari siklus suku bunga sebab pemerintah telah menyelesaikan stimulus moneternya.

Sebagai point penting, dengan rendahnya suku bunga dan pemulihan (recovery) pada jalannya, maka bisnis akan mulai terlibat dalam investasi modal yang baru. Hal ini meningkatkan permintaan modal yang akan didanai secara besar-besaran oleh aksi korporasi pada pinjaman jangka panjang yang lebih banyak. Oleh sebab itu tekanan akan dimulai pada kurva yiled jangka panjang. Hal ini menandakan menyalanya investasi modal yang sehat yang akan segera menggerakan ekonomi. Pada saat yang sama, pembeli obligasi jangka panjang mendeteksi sebuah pemulihan, mereka akan mulai meminta suku bunga yang tinggi. Pembeli obligasi sangat mengerti dengan adanya expansi ekonomi akan membawa sebuah resiko inflasi. Karna ini adalah sebuah expansi, pengangguran berkurang dan “kemacetan” mulai muncul pada rantai pasokan perusahaan, baik harga dan kenaikan upah akan terbentuk.

Pada kurva yield terbalik (inverted) ada 2 hubungan tekanan bearish. Pada jangka pendek, pemerintah mulai menaikan suku bunga untuk melawan inflasi. Hal ini bisa membuat kurva yield jangka pendek lebih tinggi dari kurva yield jangka panjang meskipun yield jangka panjang tidak berubah.

Namun, mungkin benar juga bahwa kurva yield jangka panjang akan mulai turun perlahan-lahan, lanjut pada kurva terbaliknya. Kenapa hal ini bisa terjadi ? dengan kata lain mengapa investor mau membeli obligasi jangka panjang dengan yield yang rendah dari pada yield jangka pendek ?

Jawabannya sangat gampang, jika investor obligasi percaya bahwa tindakan pemulihan pemerintah akan memicu sebuah resesi, seperti sebuah resesi deflasi. Investor obligasi mungkin akan bersedia mengunci yield jangka panjang pada tingkat yang lebih rendah dari pada yield jangka pendek.

Sebuah kurva yield yang flat terjadi ketika tingkat yield kira-kira sama antara jangka panjang dan jangka pendek. Hal ini bisa terjadi untuk alas an yang sama bahwa kurva yield membalik. Entah pemerintah dapat menaikan suku bunga jangka pendek untuk kontraksi ekonomi dan melawan inflasi atau kurva yield jangka panjang akan mulai turun sebagai antisipasi terhadap resesi dan kemungkinan deflasi atau keduanya.

Pada banyak kasus, sebuah flattening dari kurva yield memberi signal perlambatan pertumbuhan ekonomi dan sebuah kemungkinan resesi. Dan tentu juga, setiap pembalikan (inverted) kurva harus melalui tahap flattening terlebih dahulu. Bagaimanapun, tidak semua kurva flat mengarah pada pembalikan kurva. Kurva flat bisa diandalkan sebagai predictor dari resesi dan sebuah penurunan pasar sebagai kurva terbalik. Namun sekali kurva mulai flat, maka ada kemungkinan kurva akan berubah jadi terbalik (inverted) , dan antara ekonomi dan pasar saham akan turun atau melemah.

Pada tahun 2000 – 2003, pemerintahan di amerika serikat mengambil langkah yang tidak biasa dan tergolong extreme dengan membeli obligasi jangka panjang di pasar untuk menurunkan kurva yield jangka panjangnya.

Hal ini dilakukan karna expektasi kenaikan inflasi mengikis nilai obligasi yang ada sehingga harga obligasi harus jatuh untuk mencerminkan risiko inflasi ini.

Ketika kurva berbentuk flat atau menjadi inverted (terbalik) dengan yield jangka pendek lebih besar dari yield jangka panjang maka ekonomi sedang berkontraksi.

Sebabnya bank meminjam uang dari deposan pada level suku bunga jangka pendek yang rendah dan keluar pada level suku bunga jangka panjang yang tinggi. Saat spread tersebut melebar, otomatis mereka menciptakan keuntungan hanya dengan melakukan transaksi tersebut. Saat spreadnya menyempit, maka bank akan berhati-hati memberikan pinjaman. Hal ini selalu menyempit pada akhir expansi. Penurunan terakhir, kurva yield akan terbalik. Dan tentu saja bank-bank akan semakin ketat memberikan pinjaman.

Kurva yield normal mendefinisikan keadaan perekonomian yang tenang pada siklus suku bunga ketika investor obligasi berharap perekonomian berlanjut ke masa expansi pada tingkat suku bunga yang sehat tanpa ada perasaan takut terhadap inflasi. Kurva yield normal bisaanya diamati selama fase periode middle expansion dari siklus bisnis dan awal dari fase middle bull siklus pasar saham. Ini waktunya dimana pemerintahaan menjaga suku bunga steady dibawah ( tetap rendah) dan tanpa ketakutan pada inflasi. Ini saat dimana trend pasar bisaanya naik dan sektor yang sensitive terhadap suku bunga akan berperformance dengan baik.

Sebaliknya, kita sering mengamati sebuah kurva yield yang curam pada awal expansi ekonomi setelah resesi berakhir. Kurva yield yang curam sering meramalkan perubahan besar pada trend pasar dan awal dari bull market yang baru. Investor harus mengamati sebuah logika yang sederhana dan menarik, dan ini semua adalah tentang waktu (momentum).

Pada awal expansi ekonomi, kita akan mendapatkan sebuah point yang rendah dari siklus suku bunga sebab pemerintah telah menyelesaikan stimulus moneternya.

Sebagai point penting, dengan rendahnya suku bunga dan pemulihan (recovery) pada jalannya, maka bisnis akan mulai terlibat dalam investasi modal yang baru. Hal ini meningkatkan permintaan modal yang akan didanai secara besar-besaran oleh aksi korporasi pada pinjaman jangka panjang yang lebih banyak. Oleh sebab itu tekanan akan dimulai pada kurva yiled jangka panjang. Hal ini menandakan menyalanya investasi modal yang sehat yang akan segera menggerakan ekonomi. Pada saat yang sama, pembeli obligasi jangka panjang mendeteksi sebuah pemulihan, mereka akan mulai meminta suku bunga yang tinggi. Pembeli obligasi sangat mengerti dengan adanya expansi ekonomi akan membawa sebuah resiko inflasi. Karna ini adalah sebuah expansi, pengangguran berkurang dan “kemacetan” mulai muncul pada rantai pasokan perusahaan, baik harga dan kenaikan upah akan terbentuk.

Pada kurva yield terbalik (inverted) ada 2 hubungan tekanan bearish. Pada jangka pendek, pemerintah mulai menaikan suku bunga untuk melawan inflasi. Hal ini bisa membuat kurva yield jangka pendek lebih tinggi dari kurva yield jangka panjang meskipun yield jangka panjang tidak berubah.

Namun, mungkin benar juga bahwa kurva yield jangka panjang akan mulai turun perlahan-lahan, lanjut pada kurva terbaliknya. Kenapa hal ini bisa terjadi ? dengan kata lain mengapa investor mau membeli obligasi jangka panjang dengan yield yang rendah dari pada yield jangka pendek ?

Jawabannya sangat gampang, jika investor obligasi percaya bahwa tindakan pemulihan pemerintah akan memicu sebuah resesi, seperti sebuah resesi deflasi. Investor obligasi mungkin akan bersedia mengunci yield jangka panjang pada tingkat yang lebih rendah dari pada yield jangka pendek.

Sebuah kurva yield yang flat terjadi ketika tingkat yield kira-kira sama antara jangka panjang dan jangka pendek. Hal ini bisa terjadi untuk alas an yang sama bahwa kurva yield membalik. Entah pemerintah dapat menaikan suku bunga jangka pendek untuk kontraksi ekonomi dan melawan inflasi atau kurva yield jangka panjang akan mulai turun sebagai antisipasi terhadap resesi dan kemungkinan deflasi atau keduanya.

Pada banyak kasus, sebuah flattening dari kurva yield memberi signal perlambatan pertumbuhan ekonomi dan sebuah kemungkinan resesi. Dan tentu juga, setiap pembalikan (inverted) kurva harus melalui tahap flattening terlebih dahulu. Bagaimanapun, tidak semua kurva flat mengarah pada pembalikan kurva. Kurva flat bisa diandalkan sebagai predictor dari resesi dan sebuah penurunan pasar sebagai kurva terbalik. Namun sekali kurva mulai flat, maka ada kemungkinan kurva akan berubah jadi terbalik (inverted) , dan antara ekonomi dan pasar saham akan turun atau melemah.

Kurva Yield