PT Multipolar Technology Tbk adalah perusahaan penyedia jasa layanan teknologi seperti penyediaan software dan hardware untuk mesin-mesin perbankan, rumah sakit, atau hotel. baru-baru ini MLPT menggenjot lini bisnis anak usahanya yaitu KBLV dan LINK yang bermain pada sektor TV kabel (Big Tv). Untuk pembanguna data centernya MLPT menggelontorkan CAPEX sebesar Rp 394 miliar dan Rp 216 miliar digunakan untuk pembangunan data center di cikarang.

garis capex berwarna pink terlihat turun yang artinya ada dana keluar dr perusahaan sebesar kurang lebih Rp 200 miliar. Penggelontoran capex ini mestinya harus berefek kepada naiknya pendapatan usaha dan ke laba perusahaan sebagai tanda bahwa capex menghasilkan.

garis capex berwarna pink terlihat turun yang artinya ada dana keluar dr perusahaan sebesar kurang lebih Rp 200 miliar. Penggelontoran capex ini mestinya harus berefek kepada naiknya pendapatan usaha dan ke laba perusahaan sebagai tanda bahwa capex menghasilkan.

Sekitar pertengahan tahun 2013 MLPT menjual saham perusahaan melalui IPO di bursa efek indonesia dan meraup dana sekitar Rp 400 miliar. Garis modal terlihat naik drastis pada tahun 2013 karna IPO tersebut.

Sekitar pertengahan tahun 2013 MLPT menjual saham perusahaan melalui IPO di bursa efek indonesia dan meraup dana sekitar Rp 400 miliar. Garis modal terlihat naik drastis pada tahun 2013 karna IPO tersebut.

Pendapatan usaha MLPT mengalami kenaikan dan ini berarti kegiatan MLPT membuahkan hasil.

Pendapatan usaha MLPT mengalami kenaikan dan ini berarti kegiatan MLPT membuahkan hasil.

Pertengahan 2014 hingga awal 2015 nilai hutang MLPT bertambah kurang lebih Rp 400 miliar, ini bisa mengindikasikan bahwa capex MLPT dibiayai melalui hutang. Berikutnya kita akan lihat apakah penambahan hutang ini kelewat besar atau tidak sehingga menambah beban yang berat kepada perusahaan.

Pertengahan 2014 hingga awal 2015 nilai hutang MLPT bertambah kurang lebih Rp 400 miliar, ini bisa mengindikasikan bahwa capex MLPT dibiayai melalui hutang. Berikutnya kita akan lihat apakah penambahan hutang ini kelewat besar atau tidak sehingga menambah beban yang berat kepada perusahaan.

Laba kotor, laba operasi, dan laba bersih MLPT mengalami kenaikan. Kegiatannya membuahkan hasil tapi nilai pertumbuhan laba nya membuat kami sedikit curiga dengan keabsahannya karna laba tiap tahunnya bertumbuh sebesar 66%, perusahaan normal biasanya cuma mampu bertumbuh 10% - 25% tapi MLPT bertumbuh jauh lebih besar dan terlihat sangat fantastis. Patut untuk dicurigai apakah disini ada dilakukan booming pada income statement supaya terlihat bertumbuh hebat. Untuk mengetahui hal ini hanya waktu yang bisa menjawab dengan nantinya laba-laba tersebut akan menyusut banyak.

Laba kotor, laba operasi, dan laba bersih MLPT mengalami kenaikan. Kegiatannya membuahkan hasil tapi nilai pertumbuhan laba nya membuat kami sedikit curiga dengan keabsahannya karna laba tiap tahunnya bertumbuh sebesar 66%, perusahaan normal biasanya cuma mampu bertumbuh 10% - 25% tapi MLPT bertumbuh jauh lebih besar dan terlihat sangat fantastis. Patut untuk dicurigai apakah disini ada dilakukan booming pada income statement supaya terlihat bertumbuh hebat. Untuk mengetahui hal ini hanya waktu yang bisa menjawab dengan nantinya laba-laba tersebut akan menyusut banyak.

Penambahan hutang sekitar Rp 400 miliar sepertinya sangat membebani laba perusahaan karna margin usaha menurun. kenaikan pendapatan yang besar tidak mampu menaikan margin laba karna penambahan hutangnya kami curigai membebani lumayan berat.

Penambahan hutang sekitar Rp 400 miliar sepertinya sangat membebani laba perusahaan karna margin usaha menurun. kenaikan pendapatan yang besar tidak mampu menaikan margin laba karna penambahan hutangnya kami curigai membebani lumayan berat.

Ratio PE dan PBV MLPT tergolong besar namun ditahan dalam range nya, garis ratio PE dan PBV berputar-putar didalam range tersebut, selalu dijaga dalam range yang besar.

Ratio PE dan PBV MLPT tergolong besar namun ditahan dalam range nya, garis ratio PE dan PBV berputar-putar didalam range tersebut, selalu dijaga dalam range yang besar.

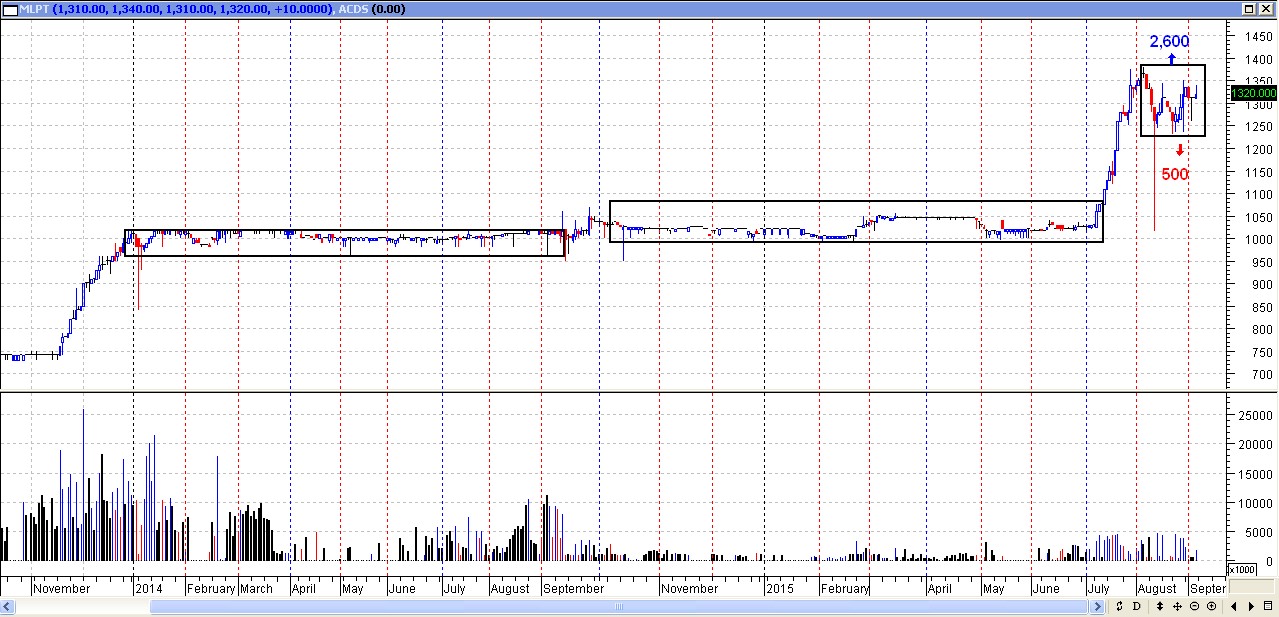

Kenaikan harga sahamnya membuat partisipan akan berpendapat bahwa investor merespon bagus laporan keuangannya dan kami pun juga berpendapat demikian meskipun ada hal-hal yang patut dicurigai pada laporannya tapi setidaknya selagi harga masih naik mengikuti uptrend line nya kami akan mencoba membangun posisi beli pada saham ini. perkiraan target harga kami jika harga terus naik adalah sekitar Rp2,300 - Rp 2,600 dengan menggunakan nilai pertumbuhan sebesar 66% untuk estimasi harga wajar tapi jika harga mengalami penurunan maka asumsi-asumsi kecurigaan kami akan terealisasi dan harga akan turun kedalam range Rp 750 - Rp 500 dengan menggunakan pertumbuhan wajar yaitu 10% saja. Jika nanti setelah terbangun posisi beli pada saham ini dan harga malah turun dibawah box pada gambar dibawah maka kami bersedia melepas sahamnya meskipun merugi. Segala kemungkinan bisa saja terjadi tapi kita harus menghadapinya, oleh karna itu kami selalu membuat berbagai macam asumsi untuk membantu mengambil keputusan.

Kenaikan harga sahamnya membuat partisipan akan berpendapat bahwa investor merespon bagus laporan keuangannya dan kami pun juga berpendapat demikian meskipun ada hal-hal yang patut dicurigai pada laporannya tapi setidaknya selagi harga masih naik mengikuti uptrend line nya kami akan mencoba membangun posisi beli pada saham ini. perkiraan target harga kami jika harga terus naik adalah sekitar Rp2,300 - Rp 2,600 dengan menggunakan nilai pertumbuhan sebesar 66% untuk estimasi harga wajar tapi jika harga mengalami penurunan maka asumsi-asumsi kecurigaan kami akan terealisasi dan harga akan turun kedalam range Rp 750 - Rp 500 dengan menggunakan pertumbuhan wajar yaitu 10% saja. Jika nanti setelah terbangun posisi beli pada saham ini dan harga malah turun dibawah box pada gambar dibawah maka kami bersedia melepas sahamnya meskipun merugi. Segala kemungkinan bisa saja terjadi tapi kita harus menghadapinya, oleh karna itu kami selalu membuat berbagai macam asumsi untuk membantu mengambil keputusan.